2022.12.21

「金融包摂」という言葉を聞いたことがありますか?世界銀行では「すべての人々が、経済活動のチャンスを捉えるため、また経済的に不安定な状況を軽減するために必要とされる金融サービスにアクセスでき、またそれを利用できる状況」と定義されています。2022年現在、新興国を中心に18億人近くの人が、必要な金融サービスにアクセスできず、銀行口座の開設などが難しい状況にあると言われています。

今回は、金融アクセスが限られているケニアで、中古車を活用したマイクロファイナンス(小規模金融)事業を展開する、株式会社HAKKI AFRICAの代表である小林嶺司氏(以下、敬称略)にお話を伺いました。

——ケニアの労働市場や金融サービスへのアクセス状況を、教えてください。

小林 ケニアでは人口の8割ほどが小事業者、非正規雇用で、自らで仕入れたものや作ったものを自ら売り、生計を立てています。月収平均は4.5万円ほどとも言われており、貯金はもちろん、土地や自動車など資産を保有していない人が大半です。

信用情報の不足から銀行口座を開設することができず、金融サービスへのアクセスが非常に限定的な状況です。銀行口座を開設できたとしても、自己資産の評価額の半分までしか融資を受けられないため、お金を借りられないケースがほとんどです。事業を始めたくても、開業資金を用意できないことが課題になっています。

その課題に対応しているのが、マイクロファイナンスです。マイクロファイナンスとは「小規模金融」とも言われ、貧困層や低所得者を対象とした、融資、貯蓄、保険などの総称を指します。

マイクロファイナンスは新興国で広く普及している仕組みで、私がいるケニアでも、商業銀行43行に対して、マイクロファイナンスの事業者は1,000社以上あると言われているほどです。

——HAKKI AFRICAの事業を教えてください。

小林 私たちHAKKI AFRICAグループは、日本法人の株式会社HAKKI AFRICAと、ケニア法人のHAKKI AFRICA LIMIETDの2社から成り立っています。日本法人は後述する信用スコアリングの技術開発を、ケニア法人はマイクロファイナンス事業を担っています。私は両社で共同代表を務めていますが、現在はケニアに滞在していることもあり、ケニア法人での事業を中心にお話していければと思います。

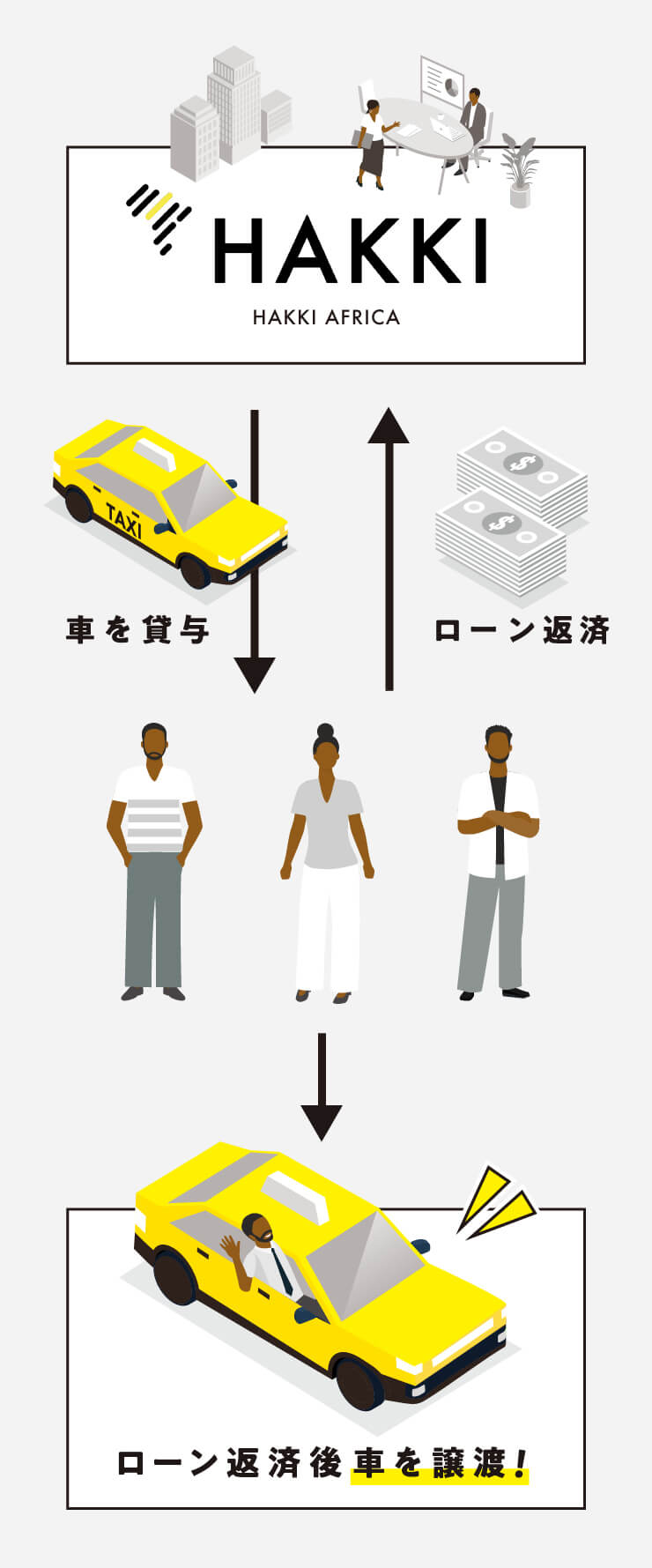

HAKKI AFRICAでは、タクシードライバーに向けて、中古車を担保にしたマイクロファイナンス事業を展開しています。中古車を担保にしているのは、マイクロファイナンスの弱みを補填するためです。

マイクロファイナンスは広く開かれた金融サービスである一方、融資を受ける側は、十分な額の融資が受けられなかったり、返済に難しくなった場合には多重債務に陥ったり、融資する側は回収に苦労するなどの様々な課題があるのも事実です。

また、タクシードライバーに話を移すと、ケニアの平均収入では車を購入することも、ローンを組むことも難しく、タクシードライバーの多くは富裕層からレンタカーを借りて、仕事に従事しています。収入から車のレンタル代、家賃や食費などを引くと、日本円にして1,000円ほどしか手元に残らないとも言われており、働き続けても現金や資産が残らない構造的な問題を抱えています。真面目に働いても、将来が見通せない労働環境です。

そこで私たちは、タクシードライバーに中古車を貸与、タクシー業に従事してもらい、収入の一部を中古車の返済に充ててもらうというビジネスモデルを設計しています。この仕組みにより、ドライバーは仕事道具である車に不自由を感じず、車のローン返済を完了した際には、その車を手に入れることが可能です。

一定のペースで仕事を続ければ、3年間でローンの返済が完了できる計画で、モチベーションを保ちながら働き、3年後には車が自分のものになる仕組みを通じて、努力は報われるという実感を提供したいと思っています。

——ビジネスモデルのユニークな点はどんなところでしょうか。

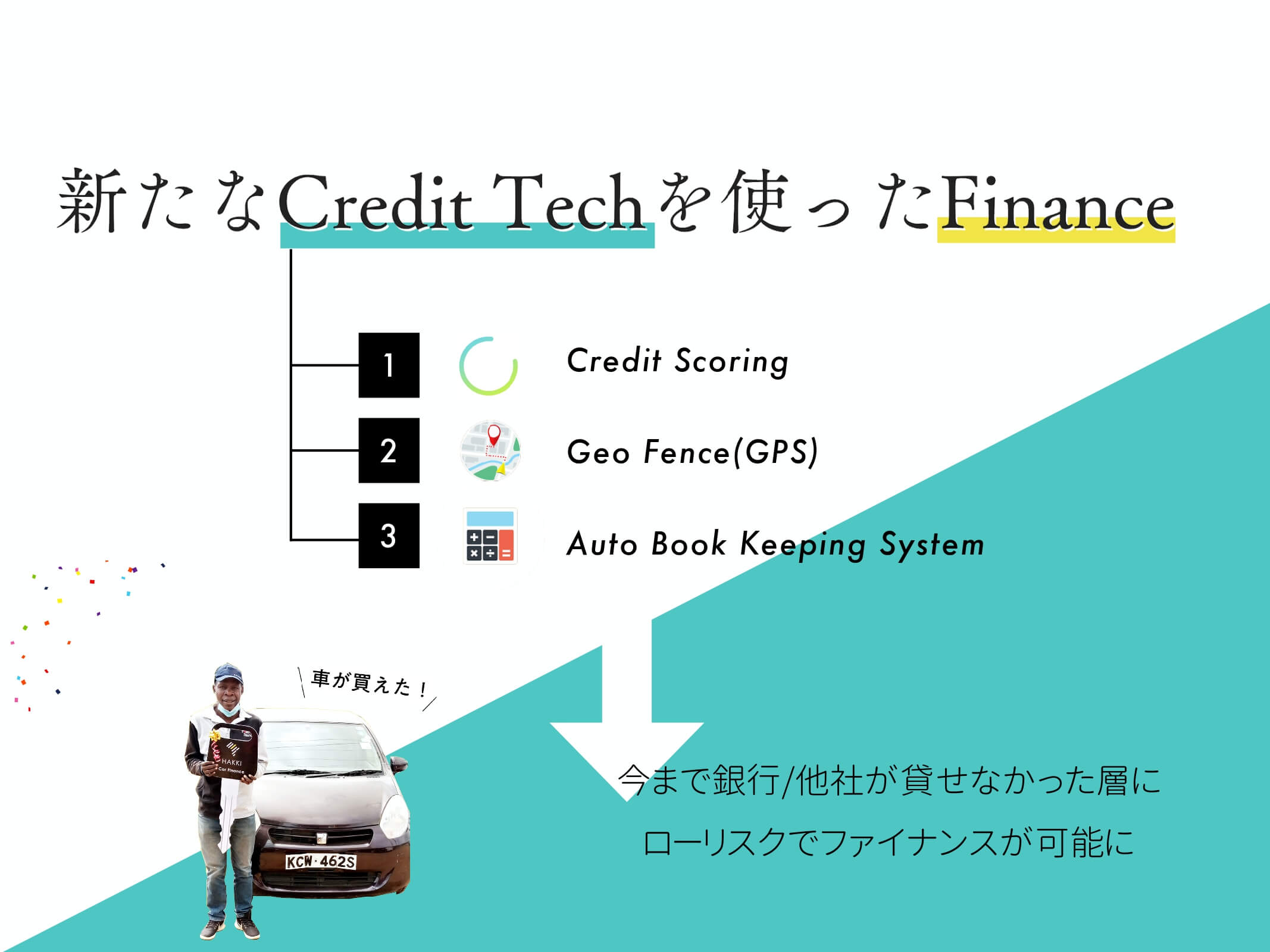

小林 まずは、マイクロファイナンスにおけるスコアリングの仕組みです。独自に開発した3つの仕組みを使うことで、これまで商業銀行や他のマイクロファイナンス業者も貸せなかった層にも、低リスクでの融資が可能になっています。

1つ目のCredit Scoring(信用格付けシステム)では、ケニアで最も流通している電子マネーのM-PESAの利用データを解析して、過去の収入や支払いの安定性、借り入れ実績の確認、不正な資金源の検知などをしています。

2つ目のGeo Fence(仮想フェンス)は、タクシーが特定域内を出た場合、私たちのもとに通知が届く仕組みで、必要に応じてエンジンを遠隔停止する機能もあります。これによって、車の盗難リスクを低減することができます。

3つ目はAuto Bookkeeping System(自動記帳システム)です。電子マネーと接続されている会計ソフトで、独自に開発しました。その日の売上を自動記録できるツールで、残高確認、人為的ミスの減少、不正防止の役割を担っています。また、固定費の大幅な圧縮にも成功しています。

次に、資金調達の方法です。中古車のマイクロファイナンス事業の場合、貸し手である私たちが何台の中古車を購入して、貸与できるかが、何人に職を提供できるかに直結します。

ケニアでは中古車価格が年々上がっているため、安定的に資金調達を行ない、十分な中古車を購入することが、事業成長には欠かせません。前述の通り、HAKKI AFRICAは日本とケニアにそれぞれ法人をもっており、日本法人ではシステム開発のほか、資金調達の役割も担っています。

日本の投資家やファンドから、割当や融資などで資金調達を行ない、中古車の購入資金に充てています。特に融資の場合、低金利で借りることができるため、ケニアのタクシードライバー側の負担額を減らすことができて、会社としての競争優位性になっています。

——SDGsとの関連はどのようにお考えですか?

小林 実のところ、SDGsはまったく意識していません。自分たちが解決したい課題に取り組んでいたら、SDGsの目標達成に貢献しているという評価をもらっているという印象です。

今後もSDGsと関連付けた事業設計や情報発信の予定を積極的に行なう予定はありませんが、SDGsを物差しとして使うとすれば、目標8「働き甲斐も経済成長も」、目標9「産業と技術革新の基盤をつくろう」と関連性が高いと考えています。特に、目標9のターゲット9.aでは、アフリカ諸国の金融の支援強化にも言及があり、つながりの強い分野かもしれません。

私自身は、SDGsの目標達成に関わりたいというより、ケニアやアフリカの原理原則を深堀って、新たな仕組みを作っていきたいというモチベーションで経営をしています。話が反れてしまうかもしれませんが、ケニアでは信号を守らないということが往々にして発生しています。オフィスの目の前に幹線道路があるのですが、赤信号で止まる人はほとんどいません。なぜなら、赤信号を守るというルールはあっても、赤信号を破った人は必ず捕まるという仕組みがないからです。この光景を見て、ルールが人の行動を変えるのではなく、仕組みが人の行動が変えることを実感しました。

一方で、ルールを守るメリットを感じられない世の中が続けば、ルール違反だとしても得を感じられる道に進むのが人間の性だと思っています。これでは、ルールを守っている人や、誠実な努力をしている人は報われないままです。この源流を何とか変えたいと思いが、私の原動力です。

——アフリカでマイクロファイナンス事業を始めたのは、どのようなきっかけがあったのでしょうか?

小林 私は幼い頃から人前に出るのが苦手で、クラスの端にいるタイプの人間でした。

アフリカで事業を開始したきっかけを、言葉にするのは難しいのですが、自分のパーソナリティとアフリカという場所が持つアイデンティティがフィットした感覚があったからです。アフリカは植民地時代、人々が虐げられてきた歴史があります。各国独立後も、暗黒大陸と呼ばれることもあるほど、どこかスポットライトのあたりにくく、世界の端だと思われている地域のように感じています。

その感覚が自分の原体験と重なり、社会的弱者や報われる人たちをエンパワメントするために事業をするという理由とも合致して、共同経営者で現COOの時田とともに、ケニアで起業しました。

——中古車のマイクロファイナンスを開始した経緯を教えてください。

小林 ケニアで事業を開始すると決めてから、物流関連や、ラストマイルデリバリー(最終拠点からエンドユーザーへの配送)、Eコマース事業を行う中で、商慣習の違いを改めて痛感しました。

例えばですが、あなたは文房具を売っているショッピングサイトを運営しているとします。ケニアのXさんがあなたからペンを買いたかった時、配送までにどのような流れを想像しますか?おそらく多くの人は、Xさんから代金や配送料を支払ってもらってから、ペンを発送する流れを思い浮かべたと思います。

しかし、ケニアには掛け払いという文化が存在しません。そのため、Xさんは代金を持ってあなたのところを訪ねて、目の前でペンを確認してから購入するということが起きます。日本は江戸時代から掛け払いという仕組みがありますが、これは先に代金を支払ってもペンが届くという、人々の間での信用があってこそ成り立つ商慣習だったのです。

人々の間に信用を生むことができたら、様々な構造的な問題を解決できるのではないかと思い、信用スコアリングに着目しました。しかし、信用情報を構成するだけの関連データが、世界にも現地政府にも不足していて、自分たちでデータを集めるほかありませんでした。

そこでデータを収集するために、マイクロファイナンスを開始しました。1,000人程度への小口融資を行なう中で、マイクロファイナンスそのものに意義を感じて、お金を貸すことで人々の可能性が広がっていく様子を目にしました。

2020年に中古車を使ったマイクロファイナンス事業を始めて、今に至りますが、信用スコアリングについて着目して、本当に困っている人たちのもとに資金が供給されるような産業の仕組みにしたい思いは変わりません。

どうしたら貸し倒れが低くなるか、相手への不信感という無駄なコストをなくすことができるのか、人々の間での信用を築けるのかという点は追及していきます。

——今後叶えたいことを教えてください。

小林 長期的なビジョンとして、「ズル」をなくしたいです。前述の通り、私の原体験はクラスの端にいる人の助けになりたい、誠実な努力をした人が報われてほしいという思いです。

これからアフリカは発展します。国連の「世界人口予測2022」によると、2050年にはアフリカの人口は約25億人となり、世界人口の4分の1を占めようになると言われています。発展する場所は世界から注目されます。

様々な企業がアフリカでのビジネスをスタートさせるかもしれません。その時に、悪い方向に発展してほしくないのです。現地の文化に寄り添い、人々にリスペクトを払い、アフリカで暮らす人々にも十分な資金が流れる形で発展してほしいと願っています。

そのために私ができることは、マイクロファイナンス事業や信用スコアリングシステムの運営を通して、人々の間での信用が生まれる文化を醸成することです。

アフリカという地域が、誠実な努力をした人が報われるような社会になるよう、軌道修正の一助を担っている気持ちで、これからもHAKKI AFRICAを経営していきます。

まとめ

銀行口座を開設できない人がいるというのは、あまり知られていない問題ではないのでしょうか。持続的な形でタクシードライバーの仕事に従事したいという目の前の人のニーズに応えながら、誠実な努力が報われる社会の実現や人々が信用し合える文化の醸成を目指す、HAKKI AFRICA。2050年にどのような役割を担っているのか、今後も注目したいと思います。

【ライター情報】鐘ヶ江美沙

フェアトレードについて知ったことをきっかけに世界の格差・貧困問題に関心を持ち、国際NGOでのボランティアなどに携わる。大学卒業後は日本企業の統合報告書の企画制作などに従事。現在はイギリスの大学院でサステナビリティと経営を専攻中。

伊東 早苗

名古屋大学 大学院国際開発研究科 国際開発協力専攻 教授

![]()

![]()

![]()

世界中で約14億人もの成人が金融サービスへのアクセスをもたないといわれています。そうした中、マイクロファイナンス業界が推し進める「金融包摂」は、貧困削減や格差の是正、雇用の創出等に関わるSDGsの目標に大きく貢献するものです。HAKKI AFRICAは、人々の行動を変えるための「仕組み」づくりを念頭に事業を実施してきたそうです。これは、1980年代にバングラデシュでグラミン銀行を設立したモハマッド・ユヌス氏の発想と共通します。彼もまた、貧困層が受けた融資を返済できる「仕組み」を考え出すことに注力し、それまで誰もが不可能と思っていたことを可能にしました。HAKKI AFRICAが実施する金融資産のリースや譲渡自体は、マイクロファイナンスにおける金融商品の一貫として、以前より実施されてきたものです。しかし、そこに信用スコアリングの新技術を組み合わせ、時代を反映した先端的な取り組みを行っている点が画期的です。

伊東 早苗

名古屋大学 大学院国際開発研究科 国際開発協力専攻 教授

![]()

![]()

![]()

2019年度 – 2020年度:名古屋大学,SDGs担当副総長

2016年度 – 2022年度: 名古屋大学大学院、 国際開発研究科, 教授

SHARE

2023.01.05

2022.12.23

2022.12.21

2022.12.19

2022.11.24

2023.01.16

2023.01.05

2022.12.23

2022.12.21

2022.12.21